Timing ist Geld: Warum das Auszahlungsdatum über Tausende Euro entscheidet

Bei der Verhandlung eines Aufhebungsvertrags dreht sich die Diskussion fast immer um die Höhe der Abfindung. Dabei wird ein Faktor regelmäßig unterschätzt: der Zeitpunkt der Auszahlung. Die Wahl des richtigen Auszahlungsdatums kann in typischen Fällen fünfstellige Steuerersparnisse bewirken — ohne dass die Abfindungssumme selbst erhöht werden muss.

Der Grund liegt in der progressiven Einkommensteuer: Je niedriger das Gesamteinkommen in einem Jahr, desto niedriger der Steuersatz auf die Abfindung. Wer im Auszahlungsjahr zusätzlich sein volles Jahresgehalt verdient, zahlt erheblich mehr Steuer auf die Abfindung als jemand, dessen einzige Einnahme in diesem Jahr die Abfindung und danach das Arbeitslosengeld ist.

Das Instrument, das diese Gestaltung ermöglicht, ist das deutsche Steuerrecht selbst: Nach § 11 EStG gilt eine Einnahme als in dem Jahr bezogen, in dem sie dem Steuerpflichtigen zufließt — nicht in dem Jahr, in dem der Anspruch entsteht oder vertraglich vereinbart wird. Wer das Zuflussdatum seiner Abfindung steuert, steuert damit das Steuerjahr.

Das Zufluss-Prinzip: § 11 EStG bestimmt das Steuerjahr

§ 11 Abs. 1 Satz 1 EStG lautet: Einnahmen sind innerhalb des Kalenderjahres bezogen, in dem sie dem Steuerpflichtigen zugeflossen sind. Für Abfindungen bedeutet das: Nicht das Datum des Aufhebungsvertrags, nicht das Ende des Arbeitsverhältnisses, nicht der Tag der Fälligkeit laut Vertrag ist entscheidend — sondern der Tag, an dem das Geld tatsächlich auf dem Konto eingeht.

Der Bundesfinanzhof hat dieses Prinzip für Abfindungen in seiner Entscheidung vom 11. November 2009 (BFH IX R 1/09) ausdrücklich bestätigt. Eine Abfindung, die am 31. Dezember eines Jahres vereinbart, aber erst am 5. Januar des Folgejahres überwiesen wird, ist vollständig dem Folgejahr zuzurechnen. Umgekehrt: Wird eine im Februar des Folgejahres fällige Abfindung vom Arbeitgeber bereits im Dezember des Vorjahres überwiesen, gilt sie steuerrechtlich als im Dezember-Jahr bezogen.

Das hat eine klare Konsequenz: Wenn Sie im Aufhebungsvertrag eine Fälligkeit im Januar des Folgejahres vereinbaren und der Arbeitgeber diese Frist einhält, fließt die Abfindung steuerrechtlich im Folgejahr zu. Die Besteuerung erfolgt dann im Folgejahr — mit dem Einkommen des Folgejahres als Grundlage. Kommt es zu einer vorzeitigen Zahlung durch den Arbeitgeber, gilt das Jahr der tatsächlichen Zahlung.

Der Januar-Effekt: Warum das Folgejahr oft günstiger ist

Der steuerliche Vorteil einer Verlagerung in das Folgejahr entsteht dann, wenn das Grundeinkommen im Folgejahr niedriger ist als im laufenden Jahr. Das ist nach einer Kündigung oder einem Aufhebungsvertrag häufig der Fall — aus einem einfachen Grund: Im Folgejahr bezieht der ehemalige Arbeitnehmer statt eines Bruttogehalts das Arbeitslosengeld.

Arbeitslosengeld beträgt 60 Prozent des bisherigen Nettoentgelts (67 Prozent bei Kindern). Wer bisher 4.500 Euro brutto monatlich verdient hat, erhält als Arbeitslosengeld typischerweise rund 1.500 bis 1.800 Euro netto. Das zu versteuernde Jahreseinkommen im Folgejahr aus Arbeitslosengeld und eventuell neuer Beschäftigung liegt damit erheblich unter dem des letzten Arbeitsjahres.

Konkretes Beispiel: Im Jahr des Ausscheidens (Jahr 1) hat jemand bis August 32.000 Euro zvE aus Gehalt und erhält die Abfindung im Dezember. Sein Gesamteinkommen im Jahr 1 ohne Abfindung beträgt 32.000 Euro. Würde die Abfindung statt im Dezember im Januar des Jahr 2 fließen, und läge das zvE aus ALG und neuer Arbeit im Jahr 2 nur bei 18.000 Euro, wäre die Steuerbasis für die Abfindung erheblich günstiger. Die Fünftelregelung wirkt in diesem Fall auf der deutlich günstigeren Basis von 18.000 Euro statt 32.000 Euro.

Das senkt die Steuer auf die Abfindung auf zwei Wegen gleichzeitig: niedrigerer Grundsteuersatz und wirkungsvollere Fünftelregelung, weil der Progressionssprung durch die Abfindung geringer ausfällt.

Wie groß der Steuervorteil durch optimales Timing sein kann

Der konkrete Steuervorteil hängt vom Unterschied des Grundeinkommens zwischen Auszahlungsjahr und Folgejahr ab. Als grobe Orientierung gilt: In typischen Fällen mit einem bisherigen Jahresbruttolohn von 40.000 bis 80.000 Euro und einem Folgejahr mit Arbeitslosengeld-Bezug liegt der Steuervorteil durch die Timing-Strategie bei 5.000 bis 15.000 Euro.

Bei sehr hohem bisherigen Einkommen und langer Bezugsdauer des Arbeitslosengelds kann der Vorteil noch größer sein. Bei niedrigem bisherigem Einkommen, das ohnehin im unteren Progressionsbereich liegt, ist er geringer. Wer im Folgejahr sofort eine neue gut bezahlte Stelle antritt, profitiert kaum — denn dann ist das Grundeinkommen im Folgejahr ähnlich hoch wie im laufenden Jahr.

Die Timing-Strategie entfaltet ihre volle Wirkung in Kombination mit der Fünftelregelung. Allein durch geschickten Zeitpunkt können Sie die Steuer senken; in Kombination mit der Fünftelregelung potenzieren sich die Vorteile. Beide Instrumente im Zusammenspiel beschreibt ausführlich der Artikel Abfindung Fünftelregelung: So funktioniert § 34 EStG.

Die 10-Prozent-Falle bei gestaffelter Auszahlung

Wer die Timing-Strategie mit einer Aufteilung der Abfindung verbinden will — zum Beispiel einen kleinen Teil sofort und den Großteil im Januar des Folgejahres — muss eine gefährliche Falle kennen: die 10-Prozent-Falle bei der Zusammenballung.

Die Fünftelregelung setzt als Voraussetzung voraus, dass die Abfindung als Zusammenballung qualifiziert — das heißt, sie fließt in einem einzigen Kalenderjahr zu und konzentriert sich damit. Fließt ein nicht unerheblicher Teil der Abfindung in einem anderen Kalenderjahr zu, liegt keine Zusammenballung mehr vor, und die Fünftelregelung entfällt vollständig für die gesamte Abfindung — nicht nur für den anderen Teil.

Der Bundesfinanzhof hat als Grenze festgelegt: Eine Vorauszahlung von bis zu 10 Prozent der Gesamtabfindung in einem anderen Jahr ist noch tolerierbar. Übersteigt die Vorauszahlung 10 Prozent, ist die Zusammenballung zerstört.

Ein Beispiel: Gesamtabfindung 80.000 Euro. Der Aufhebungsvertrag sieht eine Vorauszahlung von 7.000 Euro (= 8,75 Prozent) im Dezember des laufenden Jahres vor; der Hauptbetrag von 73.000 Euro fließt im Januar des Folgejahres. Die Zusammenballung für die 73.000 Euro im Folgejahr bleibt erhalten. Wären es 8.500 Euro Vorauszahlung (= 10,625 Prozent), wäre die Zusammenballung zerstört — beide Teilbeträge wären dann normal zu versteuern.

Wer eine gestaffelte Zahlung plant, muss die 10-Prozent-Grenze präzise einhalten und dies vertraglich exakt fixieren. Ein Fehler bei der Formulierung im Aufhebungsvertrag kostet im schlimmsten Fall die gesamte Fünftelregelung.

Was im Aufhebungsvertrag stehen muss

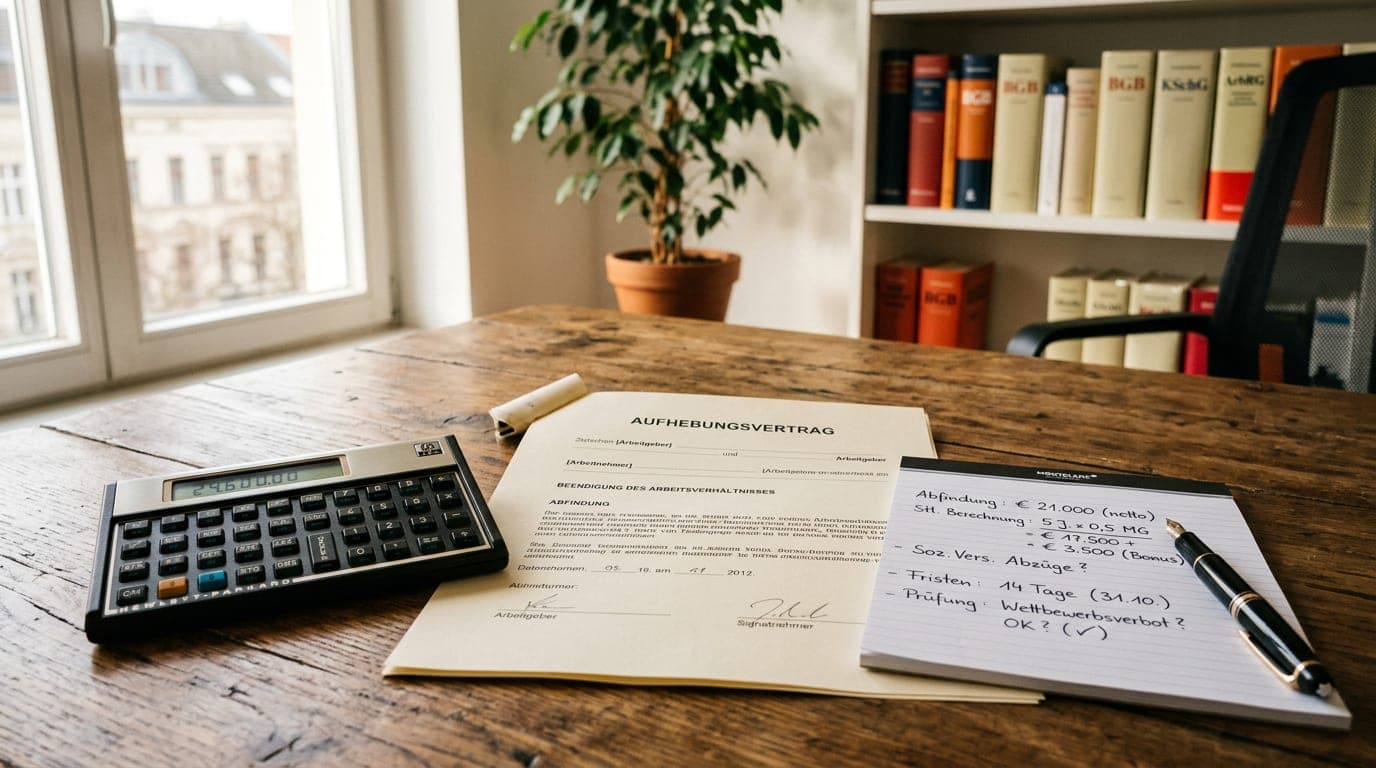

Das Timing der Abfindungsauszahlung ist kein steuerlicher Automatismus. Es muss im Aufhebungsvertrag schriftlich vereinbart werden — und zwar so präzise, dass kein Missverständnis über den Zeitpunkt der Fälligkeit entsteht.

Der Aufhebungsvertrag bedarf nach § 623 BGB der Schriftform mit eigenhändiger Unterschrift beider Parteien. Mündliche Absprachen über den Auszahlungszeitpunkt sind rechtlich nicht bindend und steuerrechtlich nicht maßgeblich.

Im Vertrag sollte stehen:

- Das genaue Fälligkeitsdatum der Abfindung (z. B. „fällig und zahlbar am 31. Januar 2027")

- Ob eine Vorauszahlung vorgesehen ist und wenn ja, deren genaue Höhe und Datum — immer mit Blick auf die 10-Prozent-Grenze

- Was passiert, wenn der Arbeitgeber die Zahlung früher oder später leistet als vereinbart

Wichtig: Zahlt der Arbeitgeber die Abfindung früher als vereinbart — zum Beispiel im Dezember statt im Januar — gilt das Jahr der tatsächlichen Zahlung, nicht das vertraglich vereinbarte Fälligkeitsdatum. Wenn Sie also die Abfindung im Januar des Folgejahres vereinbaren, aber der Arbeitgeber zahlt am 28. Dezember, ist die Timing-Strategie gescheitert. Achten Sie darauf, dass der Vertrag keine Formulierung enthält, die dem Arbeitgeber ein frühzeitiges Tilgungsrecht einräumt. Die Aufhebungsvertrag-Checkliste hilft dabei, alle relevanten Klauseln zu prüfen.

Wechselwirkung mit der Fünftelregelung und dem Arbeitslosengeld

Die Timing-Strategie entfaltet ihren vollen Wert in Kombination mit der Fünftelregelung nach § 34 EStG. Fließt die Abfindung im Folgejahr mit niedrigem Grundeinkommen, sinkt das zvE als Ausgangspunkt der Fünftelformel. Dadurch wirkt die Fünftelregelung auf einem günstigeren Progressionsniveau, und die Steuerersparnis ist größer als wenn dieselbe Abfindung im Hocheinkommensjahr berechnet würde.

Zur Frage der Anrechnung auf das Arbeitslosengeld: Die Abfindung selbst wird nicht auf die Höhe des Arbeitslosengelds angerechnet. Eine Abfindung mindert nicht das monatliche ALG. Das regelt § 155 SGB III, der die Abfindung vom Begriff des anrechenbaren Arbeitsentgelts ausschließt. Abfindungen werden also parallel zu Arbeitslosengeld ausgezahlt, ohne dass das ALG gekürzt wird.

Was das Arbeitslosengeld allerdings beeinflussen kann, ist das Ruhen des Anspruchs nach § 158 SGB III: Wenn der Aufhebungsvertrag eine kürzere als die gesetzliche Kündigungsfrist vorsieht, ruht der ALG-Anspruch bis zum Zeitpunkt, zu dem das Arbeitsverhältnis bei Einhaltung der Frist geendet hätte. Das ist nicht dasselbe wie eine Sperrzeit und hat nichts mit der Abfindungshöhe zu tun — sondern mit der Verkürzung der Frist. Wer darauf achtet, dass der Aufhebungsvertrag die ordentliche Kündigungsfrist einhält, vermeidet das Ruhen. All das ist steuerlich keine Einschränkung, beeinflusst aber die Liquidität in der Übergangszeit.

Mehr zur Besteuerung der Abfindung insgesamt finden Sie im Artikel Abfindung versteuern: So funktioniert das in Deutschland.

Häufige Fragen zum Auszahlungszeitpunkt der Abfindung

Kann ich das Auszahlungsdatum in der Verhandlung frei wählen?

Nein, frei wählen nicht — aber verhandeln. Der Arbeitgeber muss zustimmen, und häufig hat er eigene buchhalterische und steuerliche Interessen am Auszahlungsdatum. In vielen Fällen stimmen Arbeitgeber einer Folgejahr-Zahlung zu, weil sie selbst buchhalterisch davon profitieren können. Es lohnt sich, das Thema frühzeitig in der Verhandlung anzusprechen.

Was passiert steuerrechtlich, wenn der Arbeitgeber früher zahlt als vereinbart?

Es gilt das Jahr der tatsächlichen Zahlung, nicht das vertraglich vereinbarte Fälligkeitsdatum. Zahlt der Arbeitgeber im Dezember, obwohl der Vertrag Januar vorsieht, fließt die Abfindung steuerrechtlich im Dezember zu. Der Steuervorteil der Timing-Strategie ist damit verloren. Achten Sie im Vertrag auf eine Formulierung, die dem Arbeitgeber keine vorzeitige Erfüllung erlaubt.

Gilt die 10-Prozent-Grenze für Vorauszahlungen oder auch für Nachzahlungen?

Für beides. Sowohl Teilzahlungen vor dem Hauptbetrag als auch Nachzahlungen nach dem Hauptbetrag können die Zusammenballung zerstören, wenn sie 10 Prozent der Gesamtabfindung übersteigen und in einem anderen Kalenderjahr zufließen. Typischerweise geht es um Vorauszahlungen — aber auch eine vergessene kleine Restzahlung im übernächsten Jahr kann problematisch sein, wenn sie die Grenze überschreitet.

Wie wirkt sich das Wachstumschancengesetz auf die Timing-Strategie aus?

Das Wachstumschancengesetz (ab VZ 2025) ändert nichts an der Timing-Strategie selbst. Die steuerliche Verlagerung ins Folgejahr funktioniert weiterhin. Was sich ändert, ist der Lohnsteuereinbehalt: Der Arbeitgeber behält bei der Auszahlung ab 2025 die volle Lohnsteuer ohne Fünftelregelung ein. Die Erstattung erfolgt über die Steuererklärung des Folgejahres. Die Timing-Strategie ist weiterhin sinnvoll; die Liquiditätsplanung muss aber den höheren vorläufigen Steuereinbehalt und die spätere Erstattung berücksichtigen.

Ist es möglich, die Abfindung über mehrere Jahre zu verteilen, um noch mehr Steuer zu sparen?

Grundsätzlich wäre eine Verteilung auf zwei oder mehr Jahre möglich, zerstört aber die Zusammenballung — und damit die Fünftelregelung. Eine Verteilung ist also steuerlich nur dann sinnvoll, wenn die Summe beider Teile durch die günstigere Progression in zwei Jahren trotzdem weniger Steuer ergibt als die Fünftelregelung auf den Gesamtbetrag. Das ist selten der Fall und erfordert eine genaue individuelle Berechnung. Individuelle Rechtsberatung leisten Fachanwältinnen und Fachanwälte für Arbeitsrecht sowie Steuerberaterinnen und Steuerberater; dieser Artikel und automatisierte Rechner liefern die Zahlen- und Argumentationsbasis zur ersten Einschätzung.